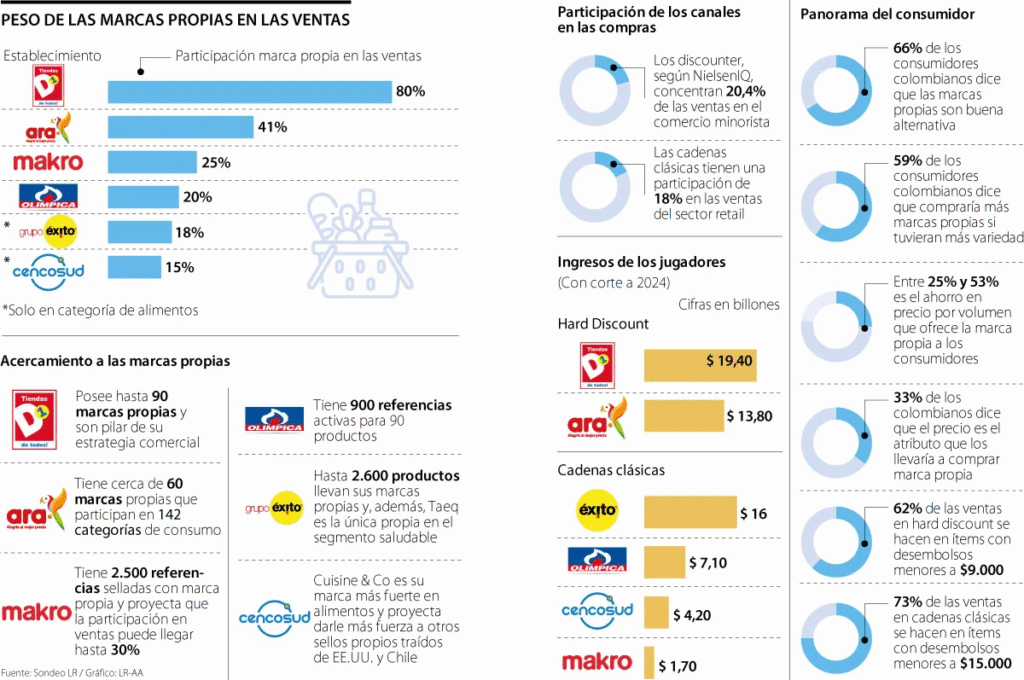

En Colombia, los formatos de hard discount (como Tiendas D1 y Ara) están ganando terreno gracias al peso creciente de sus marcas propias: D1 genera cerca del 80% de sus ventas con productos de sello propio, y Ara alrededor del 41 %. Las cadenas tradicionales tienen porcentajes mucho menores: Makro (25%), Olímpica (20%), Éxito (18%) y Cencosud (11%) en promedio. Los clientes valoran cada vez más la relación calidad-precio, confiando en marcas propias elaboradas por productores reconocidos, lo que ha convertido estos sellos en un pilar estratégico de las superficies hard discount. Este cambio ha intensificado la competencia minorista, pues estas tiendas no sólo compiten por precio, sino también por variedad, exhibición y la capacidad de cubrir una canasta básica con productos propios de calidad reconocida.

Los seis grandes jugadores del comercio minorista en Colombia vendieron más de $62 billones en 2024 y sus góndolas son pasarela para que innumerables marcas se conecten con los miles de compradores que cada día llegan a abastecerse.

Si bien los grandes sellos cuentan con reconocimiento entre el público, desde hace años las empresas están ante consumidores más informados, capaces de comprar, analizar y tomar una decisión final. Según el libro Retail, de Lars Thomassen, al cliente le toma solo unos segundos elegir qué se llevará en el carrito y, en esa batalla, las marcas tradicionales ahora compiten entre ellas y entre las desarrolladas por las propias superficies.

Por las características de su modelo, los competidores del hard discount han logrado introducir su portafolio propio con más fuerza. Tiendas D1, por ejemplo, obtiene cerca de 80% de las ventas con sus cerca de 90 marcas. Mientras que, en Ara, esa relación es de 41%.

Entre las cadenas clásicas, Makro, hasta ahora, ha conseguido generar 25% de sus ingresos con base en sus marcas. Y le siguen Olímpica (20%), Éxito (18%) y Cencosud (11%). Estas dos últimas participaciones concentradas en la categoría de alimentos.

La batalla por la venta minorista está en un punto de efervescencia, pues entre los hard discount y las grandes superficies, según NielsenIQ, se concentra casi 40% de las compras registradas en el sector. Su potencia para la atracción de tráfico y conversión de exhibición en compra es innegable.

Hablan los retailers

Según estudios de las firmas consultoras, 66% de los colombianos cree que las marcas propias son una buena alternativa a las tradicionales y ese ajuste en los hábitos parece ser bien capitalizado por los seis grandes fuertes del retail.

“Hoy somos líderes en más de 20 categorías, entre ellas apanados, helados, carnes frías, productos de aseo y leche”, resaltó Elinana Posada, vicepresidente comercial de Tiendas D1, al ser consultada sobre este asunto.

Desde Tiendas Ara, detallaron que poseen unas 60 marcas propias que participan en 142 categorías: alimentos básicos, congelados, aseo del hogar, higiene personal, bebidas alcohólicas y sin alcohol, dulces y aperitivos, lácteos y grasas, pan y delicatessen, entre otras.

Enfatizaron en que la propuesta de valor está enfocada en precios bajos y calidad, pero también en variedad, una táctica que le da mucha relevancia a las marcas propias, no obstante, los clientes tienen la posibilidad de elegir también los sellos tradicionales.

“Nuestras marcas propias se han posicionado como esa elección de confianza y cada vez más relevante en el presupuesto de los hogares. Hemos creado categorías con identidad y altos estándares, siempre manteniendo precios competitivos, y al mismo tiempo, preservamos la presencia de marcas tradicionales para ofrecer libertad de elección”, comentó Nuno Sereno, gerente de Ara.

¿Y los clásicos?

Makro es la cadena clásica cuyas marcas, por ahora, más pesan en las ventas y tienen unas 2.500 referencias disponibles para dar la pelea y conquistar a los compradores.

“Hoy 40% de las ventas que le hacemos al cliente Horeca (hoteles, restaurantes y cafeterías) es en marcas propias. Aunque el consumidor final también está viendo el beneficio de comprar con un balance en el que no sacrifica la calidad y hay oportunidad de ahorro”, dijo Nicolás Tobón, presidente de la compañía.

Desde su óptica, “el consumidor final compra hoy marcas propias con seguridad porque hay un respaldo detrás, dado que, en su mayoría, las elaboran productores líderes”.

Olímpica también ha alcanzado una participación relevante de sus sellos en las ventas y, tal como lo señaló, ofrece 900 referencias.

José Manuel Carbonell, presidente de la cadena, comentó que “las marcas propias han evolucionado de una alternativa complementaria a un pilar estratégico de nuestra propuesta de valor. Actualmente representan 20% de nuestras ventas. Este crecimiento refleja la confianza de los consumidores”.

En el caso del Éxito, Luz María Ferrer, vicepresidente comercial y de abastecimiento, resaltó que, solo en alimentos, sus marcas ponen 18% de las ventas y poseen un sello como Taeq, el único propio del sector retail en el segmento saludable. “El principal atractivo de nuestras marcas propias es la combinación de calidad y precios accesibles”, complementó.

Ramiro Ortiz, country manager de Cencosud Colombia, mencionó que su sello propio en Jumbo, Cuisine & Co, pesa 15% en las ventas y tienen planes para traer más de sus marcas desde EE.UU. y Chile, Argentina y Perú.

RealRisk/ Fuente: NielsenIQ