El Índice de Confianza del Consumidor (ICC) en Colombia registró un incremento de 1,0 punto porcentual en marzo de 2026, situándose en 19,3%. Este resultado marca la consolidación de una tendencia positiva durante el primer trimestre del año, impulsada principalmente por una mejora sustancial en la disposición a comprar bienes durables y una recuperación notable en ciudades clave como Medellín. A pesar del entorno de tasas de interés aún elevadas, el optimismo de los hogares refleja una percepción más favorable de las condiciones económicas futuras.

La economía colombiana cierra el primer trimestre de 2026 con una señal alentadora desde el lado de la demanda. De acuerdo con la Encuesta de Opinión del Consumidor de Fedesarrollo, el ICC pasó de un 18,3% en febrero a un 19,3% en marzo. Este avance, aunque moderado en magnitud, es significativo por su composición: el aumento fue jalonado por un incremento de 7,7 puntos porcentuales en la disposición a comprar bienes durables (muebles y electrodomésticos), la cual saltó al 10,6%. Este dato sugiere que los hogares están comenzando a liberar decisiones de gasto que habían estado represadas por la incertidumbre inflacionaria de años anteriores.

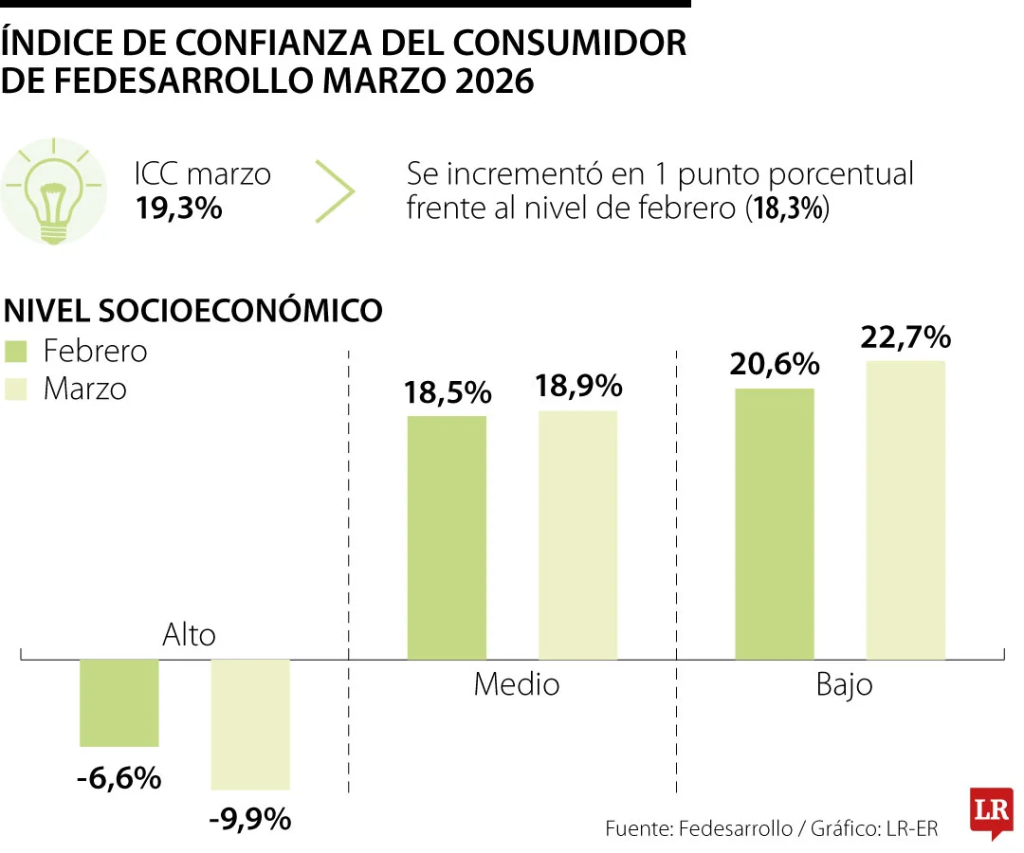

La dinámica regional fue uno de los puntos más destacados del mes. Medellín fue la gran protagonista, registrando un salto de 10,5 puntos porcentuales y logrando salir del terreno negativo para ubicarse en un balance de 7,2%. En contraste, ciudades como Barranquilla experimentaron correcciones a la baja, lo que demuestra una recuperación heterogénea a lo largo del país. Por niveles socioeconómicos, el optimismo se concentró en los estratos bajo y medio, mientras que el estrato alto mostró un retroceso, profundizando su balance negativo ante una mayor sensibilidad a la volatilidad de los mercados financieros y la carga impositiva.

Desde la perspectiva empresarial, este aumento de la confianza es una métrica vital para la planificación de inventarios y estrategias de precios. Para sectores como el retail y la tecnología, el repunte en la intención de compra de durables es un alivio tras meses de estancamiento. Sin embargo, la disposición a comprar vehículo sigue siendo el «talón de Aquiles» del índice, con una caída de 3,6 puntos frente a febrero (cerrando en -29,5%), lo que indica que el financiamiento de alto valor sigue siendo una barrera crítica para el consumidor promedio.

Las implicaciones sectoriales también tocan al mercado inmobiliario. Aunque la disposición a comprar vivienda mostró una leve mejoría de 0,4 p.p., aún se mantiene en terreno negativo (-24,0%). Esto sugiere que, si bien hay una mejor valoración de la situación económica general, el consumidor colombiano sigue siendo extremadamente cauteloso con las inversiones de largo plazo. El optimismo actual parece estar más volcado al consumo de corto y mediano plazo, favorecido por una inflación que, aunque cede lentamente, ya permite una planificación presupuestaria más estable para las familias.

En cuanto a las decisiones de política monetaria, este repunte de la confianza se produce justo después de que la Junta Directiva del Banco de la República decidiera, en un movimiento sorpresivo para algunos, incrementar la tasa de interés a 11,25% a finales de marzo. El hecho de que la confianza haya subido a pesar de este endurecimiento monetario sugiere que los consumidores están valorando más la estabilidad de precios y la perspectiva económica a 12 meses que el costo inmediato del crédito, o bien, que el aumento salarial de inicio de año sigue surtiendo un efecto de bienestar en la percepción de los hogares.

Finalmente, el panorama hacia el segundo trimestre de 2026 es de una recuperación resiliente. Con un promedio trimestral del 18,6%, el sentimiento del consumidor está en niveles no vistos en casi una década. El desafío para las marcas y el comercio será convertir este optimismo en ventas efectivas, especialmente en un entorno donde el ahorro sigue siendo una prioridad para muchos. El consumidor de 2026 es más informado y estratégico; confía en el futuro, pero vigila de cerca su capacidad de endeudamiento en un mercado que aún castiga el crédito costoso.

RealRisk / Fuente: Fedesarrollo