Nestlé mejoró su perspectiva de ventas orgánicas para todo el año y reportó ventas orgánicas mejores de lo esperado en el primer semestre, ya que la compañía de alimentos envasados más grande del mundo volvió a subir los precios para hacer frente a los mayores costos de insumos.

Nestlé dijo que está reduciendo su guía de crecimiento de ventas orgánicas para todo el año, que no incluye el impacto de los movimientos de divisas y las adquisiciones, a un rango de 7%-8% desde un rango de 6-8%.

«Uno siempre se deja algo de protección a la baja y, personalmente, espero que el crecimiento orgánico esté más en el rango de 7,5% a 8%», dijo el director ejecutivo Mark Schneider en una llamada con periodistas.

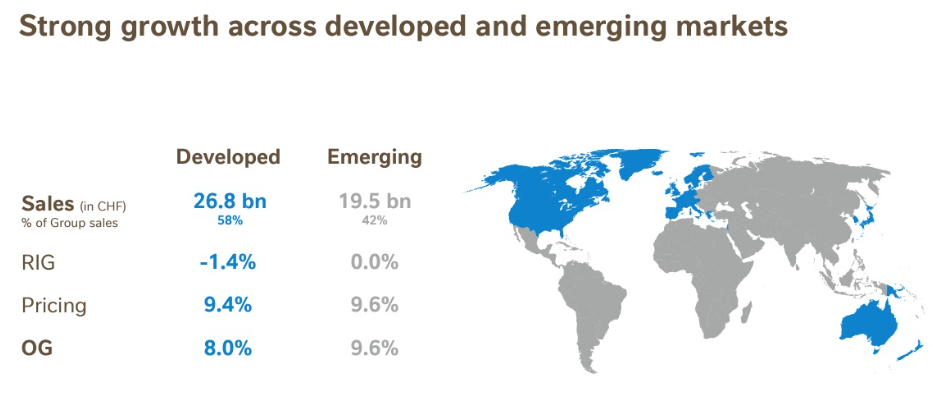

La compañía suiza, que fabrica barras de oblea de chocolate Kit Kat, café Nescafé y comida para mascotas Purina, dijo que las ventas orgánicas durante el período aumentaron un 8,7%, superando la estimación promedio de crecimiento del 8,1%, según un consenso de analistas proporcionado por la compañía.

Los aumentos de precios del 9,5% de Nestlé superaron la estimación promedio de los analistas del 8,7%. El crecimiento interno real, o los volúmenes de ventas, cayeron un 0,8 % frente a las expectativas de una caída del 0,6 %.

«Durante el resto del año, confiamos en que ofreceremos una combinación positiva de volumen y mezcla, una mejora en el margen bruto y un aumento significativo en las inversiones de marketing», dijo Schneider.

«Todavía estamos reparando nuestro margen bruto», agregó. «La acción de precios se moderará. También estará mucho más dirigida a productos que aún están sujetos a la inflación de costos de insumos».

El margen de beneficio operativo subyacente de Nestlé fue del 17,1 %, un aumento de 30 puntos básicos a tipo de cambio constante. Las ganancias por acción subyacentes aumentaron un 11,1% en moneda constante.

«Resultados bastante sólidos», dijo Richard Saldanha, gerente de cartera del inversionista de Nestlé Aviva. «Esa división de cuidado de mascotas es la joya de la corona y el café premium también lo está haciendo bien».

«La clave para Nestlé serán los próximos dos trimestres debido a una mejor comercialización y una moderación en los precios; con suerte, eso conducirá a mejores volúmenes».

La compañía de bienes de consumo es una de muchas, desde Unilever (ULVR.L) hasta P&G (PG.N), que en los últimos dos años ha tenido problemas para administrar los altos costos de todo, desde el aceite de girasol hasta los envases. Sus problemas comenzaron con la pandemia de Covid-19 y los patrones climáticos inusuales que dañaron los productos agrícolas, y han empeorado desde la invasión de Ucrania por parte de Rusia.

«La trayectoria del primer trimestre al segundo parece prometedora tanto en términos de crecimiento como de mejora del margen bruto, y parece que la inflación máxima ha quedado atrás», dijo Jean-Philippe Bertschy, analista de Vontobel.

En comparación, a principios de esta semana, los rivales de la industria de consumo informaron resultados de volumen mixto. Reckitt informó que los volúmenes de ventas del segundo trimestre bajaron un 4,3 %, los volúmenes trimestrales de Unilever bajaron un 0,3 % y el volumen/mix del segundo trimestre de Danone disminuyó un 2,3 %.

Los analistas e inversores han expresado reiteradamente su preocupación de que los fuertes aumentos en los precios de venta en los últimos dos años alienen a los consumidores y los empujen hacia marcas privadas más baratas.

A continuación, el reporte de resultados publicado:

RealRisk / Fuente: Nestlé